来源:分子实验室

UBI即Usage-based insurance,最初是基于使用量的保险,而后进化为流行英美的基于驾驶行为的保险。

最近UBI车险圈又热闹起来了,起因是中国银保监会下发的一份《关于开展商业车险自主定价改革试点的通知》的文件:

试点地区为广西、陕西、青海,试点期一年。

各财险公司拟定试点地区商业车险费率时,可在确保所使用的基础数据、精算方法、精算假设和精算模型符合通用精算原理和保险监管机构的有关规定,且商业车险费率厘定结果合理、公平、充足的条件下,自行确定自主系数调整范围。

各财险公司应按照有关规定,向中国银行保险监督管理委员会报送商业车险产品申请材料,经批准后使用。

之前坊间还流传一份内部讲话,涉及里程保险和新能源车保险。

那么,UBI车险的春天真的来了么?

从好的方面看,市场需要UBI车险么?答案是肯定的:需要!

当下车险市场的残酷竞争已经超越了常规理解的理性,甚至很多参与其中的从业者都不能理解,泥沙俱下,大部分人只能随波逐流。

目前车险市场竞争的直接表现为手续费竞争,动辄50%的佣金已经是市场常态,手续费竞争看上去是渠道竞争,在一定程度上也是价格竞争,费率放开后,价格竞争会成为主流,就像现在大家都按“地板价”出牌。

所以,为了打赢价格战,或者在未来的车险竞争中取得先机,所有公司都要为“打折”找到新的依据。因此UBI车险以及里程保险就成了最好的选择。

车险使用里程与保费优惠挂钩已经不是新鲜事,原来的车险费率浮动中一直有行驶里程小于X万公里获得折扣的说法,但在业务实践中,优惠基本都会给,折扣成了调整不同风险业务的调节系数,而优惠与否与车辆的真实行驶里程无关。

过去采集用户的行驶里程在技术上也有很大实现难度,移动互联网时代,采集或者用户主动上传里程数据成为可能,但在当前真的重要么?在中保信没有建立公信力更强的平台之前,除了人保、平安、太保等大公司,和百度地图、高德等图商,有多少保险公司真的希望投入大量开发去实现车辆使用量数据的采集和与相关公司对接落地。他们需要的是立个名目,推出一个有竞争力的产品,同时要满足监管“费率厘定结果合理、公平、充足”的基本要求。

所以,三省车险自主定价试点,对于UBI车险,或者里程保险一定是“入门”的机会,但路还很长,我们现在需要一个看上去精美而有竞争力的车险产品,但我们目前的主要任务还是价格战,因为车险产品并没有放开。

从另一方面看,定价放开和产品放开是两回事。

试点文件明确保险公司可以自行确定自主系数调整范围,并需要报监管审批。但实质上监管并未放开车险产品。定价放开和产品放开是两回事,确定自主系数调整系数和定价放开也是两回事。

只要个性化车险产品和真正的产品定价没有放开,UBI车险就不是真正意义上的UBI。

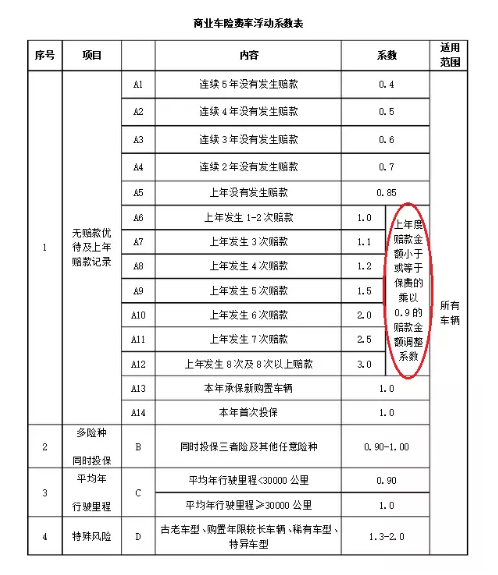

NCD系数之殇

我在不同场合讲过,目前车险实行的NCD系数过于严苛:

一是全险别、单维度与出险次数挂钩,而不考虑赔款金额;

二是对历年赔付未设中间阶段,一次出险,系数归一。

NCD系数没有考虑出险损失金额,而过去中小金额赔案占到车险总赔案数量的80%,多年未出险的优质客户一旦出险,因NCD系数导致的保费上浮更加明显,优质用户会更加倾向自己修车,修理厂为降低续保压力,也会加以引导,这会导致大量中小赔案消失,NCD系数实际上形成了一个隐形的“绝对免赔”。同时,大金额赔案相对保费上浮并不明显,多次出险保费成倍上浮,会加大逆选择和欺诈用户的投机心理。

放眼国内外,都曾有更“温和”的处理方式。

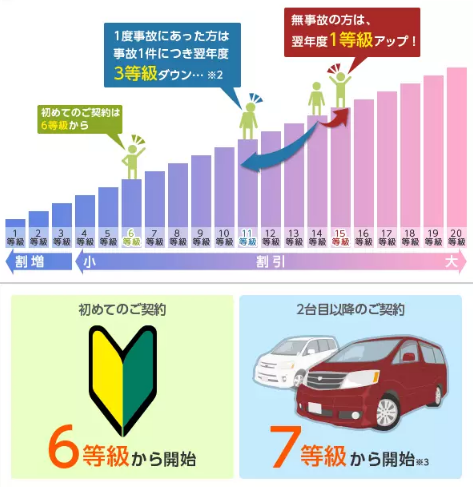

1、日本的车险费率等级浮动制度

日本现行车险费率等级浮动制度,根据车辆过去保险事故情况,从1到20共分为20个等级,保险费随之浮动。等级为1-3级时,保费增加;4-20级,保费优惠逐渐递增。

(1)如果去年1年没有发生保险事故,第二年上升一级;

(2)如果发生一件保险事故,第二年下降三级

(3)车辆第一次签订保险合同,从等级6开始计算。

(4)两台车在同一家保险公司投保,从等级7开始计算。

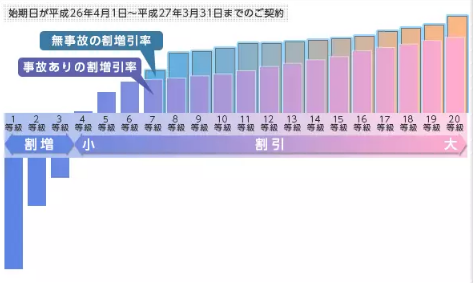

虽然不出险上升一个等级,不出险下降三个等级,但有事故和无事故的折扣率是不同的,也就是说,优惠系数分为有事故和无事故两个档次区间,无事故的优惠幅度更大。

例如:同样是10等级的车辆,不出险而上升为10级的车辆比出险后下降为10级的车辆能够获得更多的折扣。

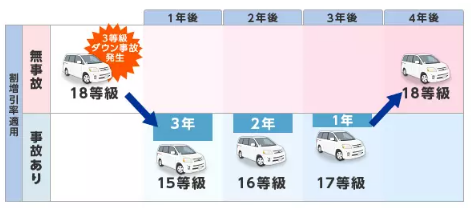

发生保险事故的车辆优惠系数会落到较低的有事故优惠区间内,且有对应的恢复期间(一次事故恢复期等于3年)

例如:车辆发生保险事故下降3个等级后,第二年以后无事故时的系数优惠如下所示。

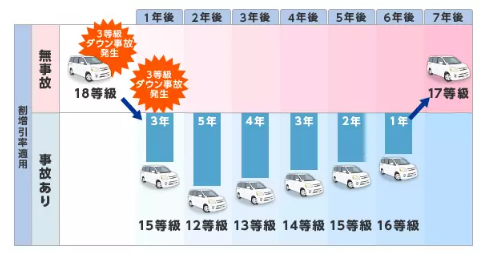

车辆发生保险事故下降3个等级后,第二年连续发生事故(再下降3个等级)的情况下了系数优惠如下所示。

*第一次签约时适用期限为“0”,恢复期限以6年为上限。

2、2010版北京商业车险费率浮动方案

2009年底,北京保险行业协会在广泛征求社会意见的基础上,调整完善了《北京地区机动车商业保险费率浮动方案》,自2010年1月1日起实施。“北京费改”与当前全国费改的最大差异之一是保费上浮除了随出险次数上浮外,还引入了“赔款金额调整系数”:

对于上年发生商业车险赔款的车辆,如已决赔款总金额低于或等于上年商业车险签单保费,将对应赔款次数档次的系数值再优惠10%,最终得出 “无赔款优待及上年赔款记录”系数;如已决赔款总金额高于上年签单保费,“无赔款优待及上年赔款记录”系数维持不变。

保险公司实际经营中,大部分理赔、投诉和服务成本都花在出险客户上,这给保险公司造成一种习惯性误区,而实际上,车险客户中每年80%-90%的用户是不出险的,我们只是把精力都放在了10%用户上。

用户购买保险的真实需求是保障。

现行车险的性价比比2009年协会ABC条款更低,消费者收入增长是一个应该重点考虑的外部因素,收入增长会导致两个趋势:

第一,对车损险、盗抢险等损失的感知能力降低;

第二,三者险赔偿额度提升。

通过下图,大家能够清晰的看到目前车损险产品的保障区间。

用户实际承担的风险是NCD造成的“隐形绝对免赔”与车辆推定全损之间的损失,假设车辆实际价值(保额)10万(一般二三四线地区的平均保额),用户负担的风险只有4.8-6.9万。

再看三者险的费率:

中国各地区人伤赔偿标准逐年上升,北上广、华东多个地区死亡赔偿标准已超过100万,100万、200万保额的商业三者险逐渐成为大多数私家车主的“刚需”,相比目前费率计价方式,三者险超赔的安排更有效率,能够明显降低保费支出的同时,扩大人均保障范围。

中国保险行业协会机动车第三者责任保险附加法定节假日限额翻倍险示范条款算是一次小步伐的创新,我们希望步伐更大一些,社会整体效率更高一些。

盗抢险、车上人员、玻璃、自燃、划痕,还有很多附加险不一一说了,不同车型、用户和各地情况虽然有差异,细看车险产品,不是定价高,就是效率低。

保障不足,或者性价比低的产品只会让用户对产品逐步失去信心,造成车损险、附加险投保率下降。我们的思维模式总是降低价格就是好的,就是普惠,为什么不能提高保障呢?

总之,这是件好事,我们终于向前迈了一步。